FOOD Magazine L'alimentaire à la loupe

FOOD Magazine L'alimentaire à la loupe

Dans le cadre de ses travaux d’analyse et de suivi de la conjoncture, le Haut-Commissariat au Plan (HCP) a élaboré sa note de conjoncture trimestrielle, retraçant les estimations pour le 1er trimestre 2020 et les prévisions pour le 2ème. Cette note a été élaborée selon une double approche. La première présente ce qu’auraient été les estimations de la croissance économique des deux trimestres avant l’avènement du Covid-19, par référence aux enquêtes réalisées par le HCP et aux informations collectées et sous-produites publiées jusqu’à fin février dernier ; la deuxième tient compte des effets du Covid-19 sur les principaux indicateurs conjoncturels au cours de la période de confinement, en vigueur entre le 20 mars et 20 avril 2020.

Avant l’avènement de la crise sanitaire mondiale, la croissance de l’économie nationale devait atteindre 1,9% au 1er trimestre 2020, en variation annuelle, au lieu de 2,1% au dernier trimestre de 2019. Ce ralentissement avait été attribué à une décélération de la valeur ajoutée hors agriculture, dont le rythme de croissance se serait établi à 2,5%, au lieu de 3%. Ce sont, principalement, les activités secondaires qui devaient le plus ralentir avec un abaissement du rythme de croissance des mines (1,1%) et de l’électricité (-0,8%). L’industrie devait, quant à elle, croître de 2,1% (industrie mécanique, métallurgique, électrique et électronique, chimie et agroalimentaire). Plus encore, le secteur tertiaire devait rester dynamique, avec une hausse de 3,1%, tiré par la bonne performance du tourisme (5,2%). Dans l’agriculture, la valeur ajoutée devait poursuivre son repli au rythme de 3,1% au premier trimestre 2020, au lieu de 5,2% un trimestre auparavant. En revanche, les productions animales devaient conserver un rythme de croissance soutenu.

Dans la lignée des quatre trimestres précédents, la demande intérieure devait continuer à soutenir la croissance économique. Elle devait quasiment conserver son rythme de croissance, s’établissant à 1,8% au premier trimestre 2020, en variation annuelle. Cette évolution devait être alimentée par un accroissement de 4,1% des crédits à la consommation, dans un contexte d’augmentation de 2,4% des importations de biens de consommation. De plus, la consommation publique devait croitre de 3,4%. L’investissement devait reprendre, affichant une hausse de 1,8%, après avoir reculé de 3,8% un trimestre plus tôt.

Au deuxième trimestre 2020, le PIB global devrait enregistrer une hausse de 2,1%, en variation annuelle. La croissance des activités hors agriculture devrait accélérer à 2,7%, portée par la progression de 2,1% du secteur secondaire et de 3,2% du tertiaire, en poursuivant l’amélioration des activités liées au tourisme. La demande intérieure continuerait de soutenir la croissance économique, avec une hausse de la consommation des ménages de 2,7%. Puis, l’investissement devait, pour sa part, poursuivre son redressement au rythme de 2,3%.

Covid-19 : nouvelle récession économique mondiale

Sous l’effet de la crise sanitaire, la croissance de l’économie nationale aurait ralenti pour s’établir, respectivement, à +1,3% et -1,8% aux premier et deuxième trimestres 2020, au lieu de +1,9% et +2,1% en l’absence de la crise. En effet, le ralentissement/arrêt, de la production, la perturbation des chaînes d’approvisionnement et le ralentissement de la demande tant intérieure qu’extérieure, entraineraient un recul de près 2 points de la croissance mondiale en 2020, pour se situer à 0,8%. La croissance en zone euro devrait se replier à -1,8% en 2020 et celle des États-Unis décélérerait à +0,5%. En Asie, la croissance ralentirait pour s’établir à 3%. En Chine, elle reculerait à 4%, au lieu de +6,1% en 2019. Sur le marché des matières premières énergétiques, le cours du Brent se serait établi, en moyenne, à 32$/baril au premier trimestre 2020, en baisse de 20,1% en variation annuelle.

Recul de la demande étrangère adressée au Maroc

La croissance de la demande étrangère adressée au Maroc se serait infléchie de 3,5% au premier trimestre 2020, en variation annuelle, au lieu de 1,3% prévu en l’absence de la crise. Ainsi, les exportations en valeur se seraient repliées de 22,8%, au lieu d’une augmentation de 1,1%. L’automobile aurait le plus régressé, et le segment de la construction automobile aurait été impacté par la baisse de la production locale. Dans le secteur de l’habillement, les exportations en valeur des produits du textile auraient reculé de 4,3%, en variation annuelle. Plus encore, les exportations des phosphates et dérivés auraient subi le recul de la demande étrangère. Au premier trimestre 2020, ces exportations se seraient repliées de 40,1% en valeur.

En revanche, certains produits des secteurs agricoles et de la pêche auraient plutôt profité d’une demande étrangère plus importante, notamment pour les légumes, les fruits frais et les agrumes, en raison du ralentissement des productions espagnoles, françaises et italiennes en manque de main-d’œuvre sur les exploitations agricoles.

Pour leur part, les importations auraient régressé de 4,8%, au premier trimestre 2020, en variation annuelle, au lieu de 0,9% prévu initialement. La tendance baissière observée actuellement sur les cours mondiaux de pétrole brut aurait favorisé un repli à l’international des prix des produits raffinés (gas-oil et fuel-oil). À l’inverse, la facture alimentaire se serait creusée davantage par la hausse des importations des céréales et des aliments de bétail. Au total, le déficit de la balance commerciale se serait creusé sensiblement (+23,8%).

Remontée des prix à la consommation et ralentissement de l’appareil productif

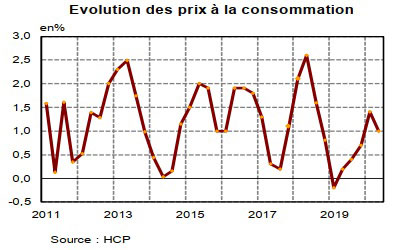

Au premier trimestre 2020, la consommation des ménages aurait ralenti. Les prix à la consommation auraient augmenté de 1,4%, en glissement annuel, au lieu de +0,7%. Cette évolution serait attribuée à un accroissement de 1,8% des prix des produits alimentaires et de 1,2% de ceux non-alimentaires. L’inflation sous-jacente, qui exclut les tarifs publics, les prix des produits frais et de l’énergie, aurait, en revanche, quasiment stagné, se situant à 0,6% sur un an au lieu de 0,7%, un trimestre plus tôt.

En outre, la croissance économique n’aurait pas dépassé 1,1% au premier trimestre 2020, au lieu de 1,9%. Cet abaissement serait attribuable au ralentissement des activités secondaires, dont le rythme d’évolution serait passé à 0,5%, au lieu de 1,6% sans effet de la crise. Les activités tertiaires auraient affiché une réduction prononcée de leur rythme de croissance, s’établissant à 2,7% seulement au lieu de 3,1%.

Décélération des créances sur l’économie et repli des indices boursiers

La masse monétaire aurait évolué au rythme de 3,6%, au premier trimestre 2020, après +3,7% un trimestre auparavant et le besoin de liquidité des banques se serait globalement abaissé. Les créances nettes sur l’administration centrale auraient de nouveau accéléré, marquant une hausse de 9,7% de l’endettement monétaire du Trésor. La croissance des créances sur l’économie se serait, pour sa part, modérée au début de l’année 2020. Leur encours aurait augmenté de 4,8%, et en glissement annuel, au lieu de +5,4% au dernier trimestre 2019. Parallèlement, les taux auraient diminué sur le marché des bons du Trésor. Les taux d’intérêt à 1 an, 5 ans et 10 ans auraient reculé, en moyenne et en variation annuelle, de 18, 41 et 52 points de base, respectivement.

Par ailleurs, le marché des actions aurait connu, au premier trimestre 2020, l’une des plus grandes baisses réalisées au cours des vingt dernières années. Les indices boursiers MASI et MADEX auraient fléchi de 11,1% et 11% respectivement, en glissements annuels, après des hausses de 7,1% et 7,4%, au trimestre précédent. La capitalisation boursière se serait, de ce fait, nettement dépréciée, évoluant de +7,7% à -10,5% entre les deux trimestres successifs.

Baisse de la croissance au deuxième trimestre 2020

Avec la hausse des craintes de récession et l’accentuation des tensions protectionnistes, la croissance et les échanges mondiaux devraient fléchir davantage. Les pressions inflationnistes devraient rester contenues et seraient tributaires de l’évolution des cours internationaux des produits énergétiques et alimentaires et de la poursuite de la situation excédentaire de l’offre par rapport à la demande mondiale en énergie. Dans ce contexte, la demande étrangère adressée au Maroc devrait s’infléchir de 6% au deuxième trimestre 2020, en variation annuelle, pénalisée par le fléchissement des importations, surtout européennes, qui défavoriseraient les industries orientées vers l’export. En plus du choc externe, l’économie nationale devrait faire face, également, à une baisse de la demande interne qui affecterait l’activité de la plupart des secteurs productifs.

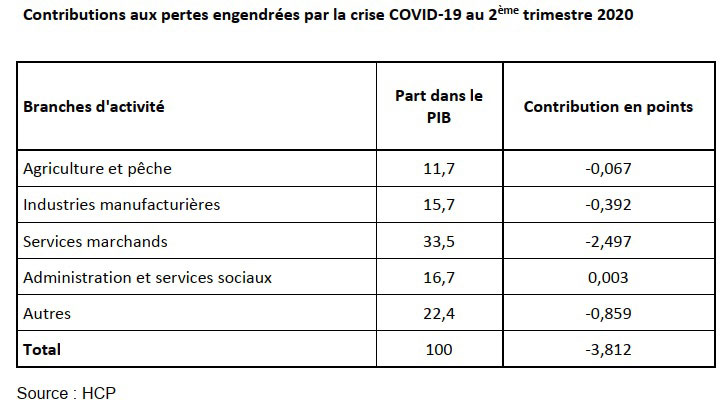

Enfin, le PIB devrait enregistrer une régression de 1,8% au deuxième trimestre 2020, en variation annuelle. Dans le même temps, les activités des mines subiraient le repli de la demande des industries chimiques, dans le sillage de la forte régression des exportations de l’acide phosphorique. Quant aux activités agricoles, leur repli se limiterait à 2,9%, en rythme annuel. Les effets de l’impulsion climatique (retour quasi-général des précipitations à fin mars) devraient toutefois s’effriter, face à un prolongement des restrictions de circulation des travailleurs saisonniers et au maintien des mesures strictes de contrôle imposées par les pays européens au-delà du mois d’avril, notamment pour les productions périssables comme les fruits et les légumes. Au total, les effets du confinement au cours de ce mois devraient amputer la croissance du PIB de 3,8 points au deuxième trimestre 2020 par rapport au premier scénario, soit l’équivalent d’une perte d’environ 10,9 milliards de DH, au lieu de 4,1 milliards de DH un trimestre auparavant.